/image%2F1183956%2F20210821%2Fob_590c83_r.jpg)

Frappés par la crise, les Parisiennes et les Parisiens doivent parfois faire face à une situation financière personnelle difficile, se retrouvant de plus en plus nombreux, dans l’impossibilité de rembourser leurs crédits (prêts immobiliers ou à la consommation) tout en faisant face aux dépenses du quotidien. Ils n’ont alors d’autre choix que de saisir la Commission de surendettement pour trouver une issue à leur impasse. Ainsi en 2011, près de 5500 dossiers ont été déposés auprès de la Commission parisienne de surendettement, soit une progression de 2,8% sur un an.

Les décisions de la Commission peuvent s’avérer compliquées à mettre en œuvre pour les personnes ne bénéficiant pas de l’accompagnement d’un service social ou d’une association, de nombreux dossiers déposés étant en fait des redépôts.

Face à ce constat, en partenariat avec la Banque de France, la collectivité parisienne et le Crédit Municipal de Paris ont décidé de créer une plate-forme expérimentale d’accompagnement des personnes surendettées, dans le cadre d’une convention qui sera soumise au Conseil de Paris le 19 juin.

Ainsi, afin de mettre en oeuvre la décision de la commission de surendettement (plan conventionnel de redressement, moratoire, effacement de dettes…), les personnes ne bénéficiant pas déjà d’un accompagnement seront invitées par la commission de surendettement à contacter le Crédit Municipal, une plate-forme téléphonique dédiée qui leur proposera un accompagnement technique (juridique et budgétaire).

L’objectif de cette plate-forme expérimentale est d’assurer l’accompagnement d’environ 250 personnes en 2012 et de 500 personnes en 2013.

La convention prévoit également la poursuite du dispositif de microcrédit personnel.

A cet égard, plus de 600 microcrédits devraient été accordés en 2012 pour Paris et l’Ile-de-France.

Ouvert aux exclus du système bancaire classique, le microcrédit leur permet de concrétiser un projet favorisant leur insertion sociale ou professionnelle (formation, permis de conduire, soins dentaires, matériel informatique…). Le crédit varie de 300€ à 3000€, d’une durée de 6 à 36 mois, à un taux de 4% (les intérêts étant totalement reversés à l’emprunteur à la fin du remboursement).

Le microcrédit personnel a été élargi l’année dernière aux personnes ayant un besoin ponctuel de trésorerie (jusqu’à 5000€), la collectivité parisienne finançant un fond de garantie pour couvrir les risques d’impayés.

Source :

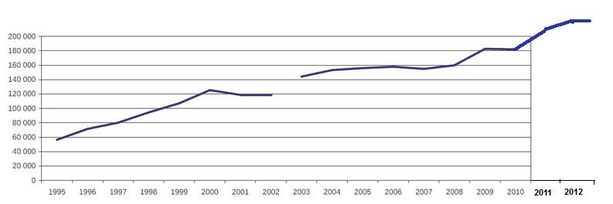

Nombre de dossiers de surendettement déposés et recevables en France

Entre 1995 et 2011, le nombre de dossiers de surendettement recevables en France a été multiplié par plus de 3, passant de 56 400 (1995)

à 202 900 (2011).

Note : le dispositif a été modifié à trois reprises : 1995, 1998 et 2003. La rupture introduite par la loi 2003-710 du 1er août 2003 dite « loi Borloo » a entraîné des modifications d'envergure et un pic en 2003.

Champ : France métropolitaine.

Source : Banque de France.